Planifier à temps

une succession

Beaucoup de gens refoulent ou remettre à plus tard le sujet de la planification patrimoniale et successorale, vous aussi ?

La plupart du temps, les raisons, craintes et/ les peurs suivantes se cachent derrière cette attitude : Un quotidien bien rempli – « je veux absolument le faire, mais je n’ai toujours pas pris rendez-vous chez le notaire » -, la peur de ne plus avoir assez d’argent pour soi ou de ne plus pouvoir décider soi-même.

Nous sommes à votre disposition pour vous expliquer comment créer un cadre juridique qui vous protège et vous permette d’économiser des droits de succession.

N’hésitez donc pas à prendre un rendez-vous d’information gratuit afin que nous puissions évaluer ensemble, en fonction de votre situation patrimoniale et familiale ainsi que de vos objectifs, si des mesures de planification successorale sont appropriées dans votre cas, et si oui, lesquelles.

Les instruments de planification sont nombreux. Il s’agit entre autres de :

Testament

Le testament est en pratique souvent utilisé pour répartir les biens entre les héritiers (c’est-à-dire déjà composer des lots). Il permet aussi d’augmenter le nombre de personnes appelées à recevoir des biens du défunt, et, par voie de conséquence, de diminuer la progressivité de l’impôt successoral par héritier. On économise ainsi des impôts.

Le testament est également couramment utilisé en pratique pour augmenter la protection de l’époux survivant, en lui attribuant plus dans la succession de l’époux prémourant que la loi ne lui aurait attribué à défaut de testament. Car contrairement à ce que certains pensent, la loi ne prévoit pas que l’époux survivant hérite de tout ce que l’époux prédécédé possédait ou de ce que les époux possédaient ensemble, et que « les enfants ne viennent qu’après » : les enfants ont déjà droit à leur part (que ce soit du ou des immeuble(s) ou de l’argent sur les comptes lorsque le premier des parents décède. Régulièrement, les époux veulent aménager cette situation et protéger le survivant en agrandissant sa part dans la succession du prémourant. Rédiger un testament en ce sens offre une solution.

Donation

La donation est un instrument qui diminuer le patrimoine du donateur et, en conséquence, réduit la base sur laquelle les droits de successions seront calculés. Une donation peut porter sur des biens immobiliers ou des biens mobiliers (argent, actions de société, objets mobiliers, etc.), les donations de biens mobiliers étant nettement plus avantageuses sur le plan fiscal.

Une donation peut être assortie de nombreuses modalités permettant de protéger le donateur (ou ses intérêts), comme par exemple :

- la réserve d’usufruit par le donateur lui permettant p.ex. de continuer à vivre dans la maison donnée jusqu’à son décès ou de toucher les dividendes d’un portefeuille-titres

- interdiction d’achat du bien immobilier par le(s) donataire(s) du vivant du donateur – obligation pour le donataire de prendre en charge le logement et les soins du donateur dans sa vieillesse et/ou en cas de besoin et, si nécessaire, de vendre le bien immobilier donné à cet effet

- etc.

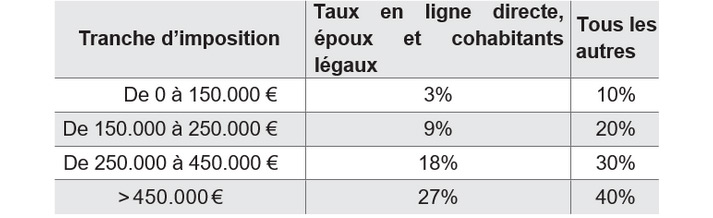

En général, on dit qu’il est plus avantageux de « donner de la main chaude que de la main froide », c’est-à-dire que les donations du vivant sont plus avantageuses que les droits de succession en cas de décès. Dans la pratique, les donations sont surtout intéressantes sur le plan fiscal pour les biens immobiliers qui ne servent pas de résidence principale au défunt : alors qu’en cas de décès, tous les biens tombent dans le même panier (sauf exception comme les entreprises ou la résidence principale) et que les droits de succession sont prélevés en pourcentage sur ce que l’on hérite (voir les pourcentages dans la rubrique « Décès« ), la donation de biens immobiliers est soumise aux taux d’imposition suivants, nettement plus bas :

Contrat de mariage

Un contrat de mariage ou la modification de celui-ci est un instrument fort intéressant et très peu couteux dans une planification successorale.

Autres instruments

D’autres instruments existent, comme la société simple, l’assurance-vie, la vente d’un immeuble suivi de la donation du prix ou la conclusion d’un contrat d’assurance-vie.

Plus d’informations

Plus d’informations sur ce sujet chez nous et sur notaire.be/planifier-ma-succession.