Erbschaft im

Voraus planen

Viele Menschen verdrängen oder schieben das Thema Erbschafts- und Vermögensplanung auf die lange Bank, Sie auch?

Meist stecken folgende Gründe, Befürchtungen und/oder Ängste dahinter: Prall gefüllter Alltag – „ich will das unbedingt machen, komme aber nicht dazu“, Angst nicht mehr genug für sich selbst zu haben oder nicht mehr selbst entscheiden zu können.

Wir stehen Ihnen gerne zur Verfügung, um Ihnen zu erklären, wie man rechtlich einen Rahmen schaffen kann, indem Sie geschützt sind und Erbschaftsteuern gespart werden.

Zögern Sie also nicht, einen kostenfreien Informationstermin zu vereinbaren damit wir gemeinsam, anhand Ihrer Vermögens- und Familiensituation sowie Ihren Zielen, ausloten können, ob Maßnahmen der Erbschaftsplanung bei Ihnen angebracht sind, und falls ja, welche.

Die Instrumente der Planung sind vielfältig. Dabei handelt es sich unter anderem um:

Testament

Das Testament wird in der Praxis oft gebraucht um das Vermögen zwischen den Erben aufzuteilen (d.h. zu Lebzeiten zu bestimmen wer was erbt, und somit eine Teilung zwischen Erben nach dem Tode zu vermeiden). Auf steuerrechtlicher Ebene wird das Testament auch gebraucht, um das Erbe auf mehrere Schultern zu verteilen und somit aufgrund des progressiven Staffelungssystems bei den Erbschaftssteuern, Geld zu sparen.

Das Testament wird in der Praxis auch häufig verwendet, um den Schutz des überlebenden Ehegatten zu erhöhen, indem ihm mehr aus dem Nachlass des vorverstorbenen Ehegatten zugewiesen wird, als das Gesetz ihm ohne Testament zugewiesen hätte. Denn anders als manche meinen, sieht das Gesetz nicht vor, dass der überlebende Ehegatte alles erbt, was der vorverstorbene Ehegatte besaß oder was die Ehegatten gemeinsam besaßen, und dass „die Kinder erst danach kommen“: Die Kinder haben bereits Anspruch auf ihren Anteil (sei es an der oder den Immobilien oder dem Geld auf den Konten), wenn der erste Elternteil stirbt. Regelmäßig wollen die Eheleute diese Situation anpassen und den Überlebenden schützen, indem sie seinen Anteil am Nachlass des Erstgeborenen vergrößern. Ein entsprechendes Testament bietet eine Lösung.

Schenkung

Die Schenkung führt dazu, dass sich das Vermögen des Schenkgebers, und somit die Besteuerungsgrundlage für zukünftige Erbschaftssteuern, verringert. Eine Schenkung kann Immobilien betreffen oder bewegliche Güter (Geld, Anteile, Gegenstände usw.), wobei Schenkungen von beweglichem Vermögen steuerlich deutlich günstiger sind.

Eine Schenkung kann Schutzmaßnahmen beinhalten, die den Schenker wirtschaftlich schützen, z.B.

- Vorbehalt des Nießbrauchs (Nutznießung), was dem Schenkgeber ermöglicht, in der geschenkten Immobilie zu Lebzeiten entschädigungslos zu wohnen oder die Miete einzukassieren

- Verkaufsverbot der Immobilie durch den/die Beschenkten zu Lebzeiten des Schenkers- Auflage, dass der Beschenkte für die Wohnung und Pflege des Schenkers im Alter und/oder bei Not aufkommen muss, und diesbezüglich falls notwendig die geschenkte Immobilie verkauft werden kann

- usw.

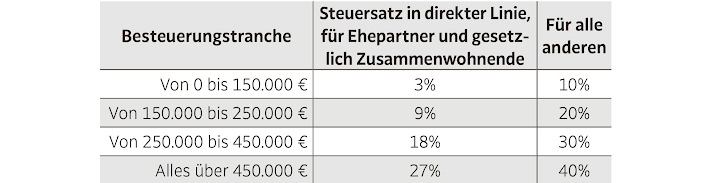

Im Allgemeinen heißt es „mit warmer Hand gibt es sich günstiger als mit kalter Hand“, sprich Schenkungen zu Lebzeiten sind günstiger als Erbschaftsteuern im Todesfall. In der Praxis sind Schenkungen vor allem bei Immobilien, die nicht dem Hauptwohnsitz des Erblassers dienen, steuerlich interessant: Während im Todesfall sämtliche Vermögenswerte in einen Topf fallen (Ausnahme wie Betriebsvermögen oder Hauptwohnsitz vorbehalten) und auf das, was man erbst die prozentuale Erbschaftsteuern erhoben wird (siehe Prozentsätze in der Rubrik „Sterbefall“), unterliegt die Immobilienschenkung folgenden, deutlich tieferen Besteuerungssätzen:

Ehevertrag

Ein vor oder während der Ehe abgeschlossener Ehevertrag bzw. dessen Abänderung ist in der Praxis eine sehr interessante und äußerst kostengünstige Möglichkeit, Maßnahmen der Erbschaftsplanung vorzunehmen.

Andere Instrumente

Noch andere Instrumente der Erbschaftsplanung bieten sich an, wie z.B. eine Einfache Gesellschaft, Lebensversicherungen, Verkauf einer Immobilie mit anschließender Preisschenkung zu einem günstigen Steuersatz usw.

Weitere Infos

Mehr Informationen zu diesem Thema finden Sie bei uns, auf notaire.be/planifier-ma-succession und auf Deutsch in folgendem Buch.

Erbschaft in Belgien verstehen und planen

Wissenswertes über (Ver-)kaufvertrag, Finanzierung und Steuern